2026年4月15日,上海社会调查研究中心上财分中心携手上海南复数据科技有限公司,正式发布“2026年第一季度上海财经大学上海市社会经济指数系列”。在此,研究团队向上海财经大学金融学院和商学院致以最诚挚的感谢,感谢其给予的大力协助!

上海财经大学上海市社会经济指数系列涵盖上海市消费者信心指数和上海市投资者信心指数。

消费者信心指数由反映当下经济状况的消费者评价指数与展望未来经济前景的消费者预期指数综合得出。这两个指数又分别从就业、收入、耐用品购买意愿三个维度进行考量,每个维度对应2 个核心指数,共计6个核心指数。值得注意的是,消费者评价指数和消费者预期指数中关于经济形势的评价和预期不纳入综合指数计算,仅作为该指数系统中的2个观测维度。

上海市投资者信心指数由投资环境信心指数、企业家投资信心指数、机构投资者信心指数和个人投资者信心指数四大核心指数构成,同时通过17个分类指数进一步刻画不同群体的情绪变化。

需要说明的是,上海市社会经济指数系列的所有指数均以100点作为平衡点,指数处于该点位时表示中性水平。

一、第一季度上海市消费者信心主要指数环比企稳,购买意愿略回升

(一)2026年第一季度上海市消费者信心指数现回升趋势

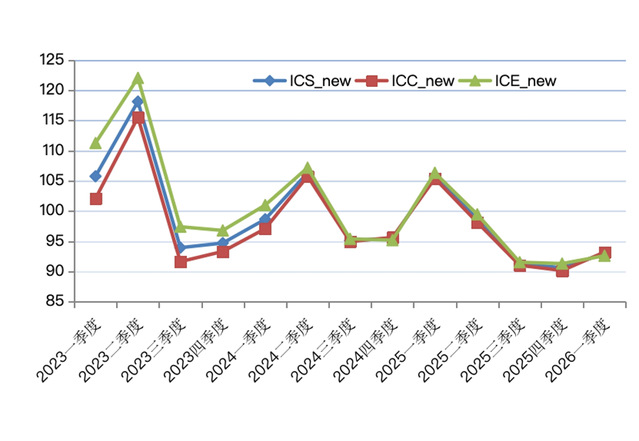

调查结果显示,2026年第一季度上海财经大学上海市消费者信心指数为 93.0 点,环比上升2.4点,同比下降12.8点。其中,消费者评价指数为93.2点,较上季度上升3.1点,同比下降12.2点。消费者预期指数为92.6点,环比上升1.3点,与去年同期相比差距显著,下降了13.7点。本季度各项核心指数环比均呈现回升态势,但同比依旧出现大幅下滑,说明本市消费者对于上海市经济发展现状的评价和对未来的预期较上个季度有小幅改善,但相较于去年同期信心水平仍有明显回落,消费信心恢复仍面临一定压力。图1为三大指数变动线图。

图1上海财经大学上海市消费者信心指数三大指数变动曲线图

从消费者评价指数的分类来看,上海市当前经济形势评价指数为116.9点,环比略升0.8点,同比下降12.3点,反映出消费者对上海市本季度经济现状的评价较上季度向好,但经济运行的实际感受尚未恢复至去年同期水平。其中收入评价指数为 99.4 点,环比上升 0.7点,同比下降6.9点,意味着本季度消费者对收入现状的满意度略有提升,但相比去年同期仍有回落,收入端的恢复相对缓慢。就业形势评价指数为92.2点,环比上升1.7点,同比下降13.5点,虽较上季度有所好转,但仍处于相对低位,反映出就业市场在逐步改善的同时,整体压力仍然存在,与去年同期的就业环境相比尚有差距;耐用品购买意愿为 88.1点,环比大幅上升6.7点,同比下降16.2点,消费者的耐用品购买意愿较上季度出现明显回升,但相较于去年同期仍持谨慎态度。其中的购房意愿指数为66.7点,环比上升10.5点,同比下降幅度较大,为22.5点,说明本季度消费者对于房地产市场的走势判断出现转变,反映出本季度针对房地产的刺激政策落地,带动了消费者的购买意愿,部分需求得以释放;本季度买车意愿指数为88.1点,环比上升2.7点,同比大幅上涨10.6点;购买耐用品的意愿指数为109.5点,环比上涨了7.0点,同比下降15.4点,说明整体消费意愿得到了一定改善。

从消费者预期指数的分类来看,本期经济形势预期指数为113.6点,环比基本持平,微幅改善,比去年同期下降13.0点,对经济未来走势的信心尚待进一步提高;其中收入预期指数为106.2点,环比上升3.4点,同比下降6.4点,收入预期较上季度有明显提升,说明消费者对自身未来收入增长的期待有所回暖;就业预期指数为 94.8点,环比下降 0.9点,同比大幅下降 19.2点,成为预期类指标中的薄弱项,反映出消费者对未来就业市场的判断趋于谨慎,就业预期的走弱也会成为影响整体消费信心的重要因素;本季度购买预期指数为76.9点,环比上升1.5点,同比下降15.3 点,虽较上季度有小幅回升,但同比降幅显著,且整体处于低位,说明消费者对未来的消费行为仍持保守态度,消费市场的复苏动力仍需进一步提振。其中买房预期指数65.8点,环比上涨了2.0点,同比都出现了较大幅度的下降,为23.6点,反应出消费者对房地产市场的态度有所回暖,但依然处于较低点位。买车预期指数为88.0点,环比波动不大,略上升1.0点,同比下降10.7点。说明总体来看消费者对经济的预期整体较上个季度有所提高。

(二)2026年第一季度调查结果显示,消费者对物价上涨预期增强,对加息预期有所下降

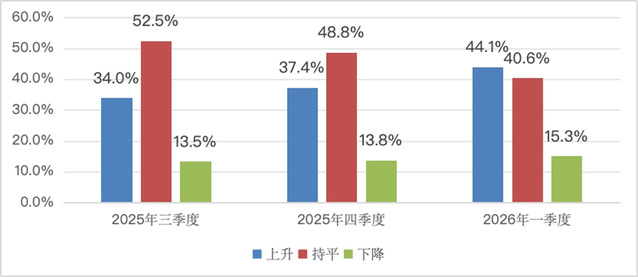

图2 2026第一季度物价预期结构图

本次调查中,在被问及未来半年物价走势时,认为物价“会上升”的受访者占比44.1%,环比上升6.7个百分点,同比上升13.0个百分点,上涨预期大幅增强;认为物价“保持不变”的占比40.6%,环比和同比分别下降8.2个百分点和12.9个百分点;认为物价“会下降”的占比15.3%,环比上升1.5个百分点,同比基本持平(微降0.1个百分点)。本季度消费者对物价上行的预期有所抬升,对价格持稳的判断明显减弱,整体通胀预期趋于上行。2月份上海CPI环比为101.5点,同比上升1.6点,与全国环比平均水平101.0点基本持平。其中教育文化娱乐价格涨幅较为突出,环比上涨5.3点,同比上涨6.2点。本节度正值春节消费旺季,食品、文旅、服务类需求集中释放,带动相关品类价格阶段性回升,共同推升物价水平,也使得本季度消费者对未来物价走势的上涨预期增强。

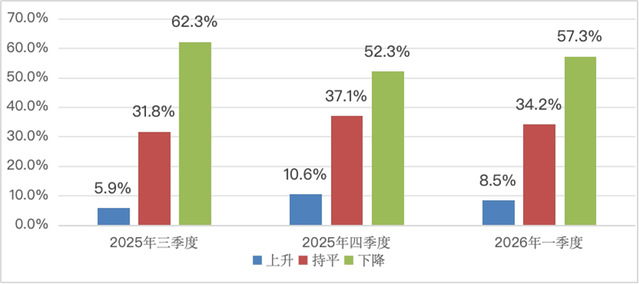

图3 2026第一季度存款利率预期结构图

调查结果同时显示,消费者对未来半年利率走势预期亦出现调整:认为利率“会上升”的受访者占比8.5%,环比下降2.1个百分点,同比上升4.3个百分点;认为利率“保持不变”的占比34.2%,环比下降2.9个百分点,同比上升2.8个百分点;认为利率“会下降”的占比57.3%,环比上升5.0个百分点,同比下降7.1个百分点。从数据上看,消费者利率上升预期环比偏弱,而利率下降预期环比有所回升,但都是基于上个季度的调整,总体预期较为适中,市场对宽松货币环境仍有较强期待。利率预期反映出市场对经济稳步复苏、货币政策保持稳健偏宽松取向的普遍判断,政策将继续以稳增长、惠民生、支持实体经济恢复为主要方向。

(三)2026年第一季度上海市消费者对政府“完善社会保障制度”方面的工作满意度最高

本季度上海市消费者对政府为民服务工作的评价指数为106.8点,环比下降0.1点,同比下降17.8点,消费者对政府为民服务工作的评价近期总体稳定,同比有所回落。

本季度消费者对政府“采取积极的就业政策、扩大就业”方面的工作评价指数为94.6点,与上季度基本持平,略下降 0.4点,同比下降25.1点。面对复杂的就业市场环境,上海市持续聚焦高校毕业生、青年群体、就业困难人员等重点群体,持续通过线上线下结合、传统手段与新技术融合的方式,多渠道打通就业供需匹配通道,强化职业技能培训与岗位精准匹配,推动灵活就业、新就业形态规范发展,为就业市场平稳运行提供支撑。同时就业形势评价指数环比出现回升,说明总体而言消费者对上海市政府在促进就业方面的工作总体持肯定态度,但政策的作用存在一定的时滞性,消费者对就业形势的判断有望随之调整。

与历次调查结果一致,当前消费者对政府“完善社会保障制度”方面的工作最为满意。本季度消费者给出的评价指数为127.3点,环比下降3.0点,同比下降10.5点,仍处于较高满意度区间。上海市持续加大民生保障投入,稳步提高社保待遇水平,健全养老、医疗、失业、工伤、生育五大保险制度体系,完善特殊困难群体临时救助、低保兜底、残疾人保障等政策标准,加快推进民心工程与为民办实事项目落地见效,使消费者对社保工作保持较高认可。

本季度消费者对政府“调控房地产市场”方面的工作评价指数为98.4点,环比上升3.0点,同比下降17.7点。调查数据显示,认为调控“有效”的受访者占比30.2%,环比上升1.0个百分点,同比下降11.5个百分点;认为效果“一般”的占比38.0%,环比基本持平,上升1.2个百分点,同比下降2.9个百分点;认为调控“无效”的占比31.8%,环比下降2.2个百分点,同比上升14.4个百分点。消费者对房地产调控效果的评价呈现分化态势,整体满意度仍有提升空间。一季度受春节假期影响市场成交处于阶段性低位,随着政策精准度持续提升,对房地产调控的认可度有望逐步修复。

(四)上海市消费者信心整体分析

上海财经大学应用统计研究中心相关教授分析指出,2026 年第一季度上海市消费者信心指数环比出现小幅回升,同比却大幅下降,原因在于:首先,上季度各项消费信心相关指数处于阶段性低位,本季度出现一定程度的修复,带动核心指数环比小幅走高,呈现出一定的触底回暖迹象;其次,当前经济运行虽有局部改善,但整体复苏节奏放缓,经济发展中的不确定性因素仍存,使得消费者对经济现状和未来走势的判断仍偏谨慎,相较于去年同期的信心水平有所回落;第三,就业市场和收入端的恢复相对滞后,直接影响了消费者的消费信心和消费决策,使得消费者即便有短期的购买意愿改善,也难以形成持续的消费信心提升,进而导致整体信心指数同比大幅走低。

整体来看,2026 年第一季度上海市消费者信心指数虽实现环比小幅回升,展现出消费信心触底改善的积极信号,但同比大幅回落的态势也反映出消费信心的恢复仍面临诸多挑战。后续需进一步推动经济稳步复苏,夯实就业市场基础,稳定消费者收入预期,从根本上提振消费信心,推动消费市场持续回暖。

二、2026年第一季度上海市投资者信心指数温和回升

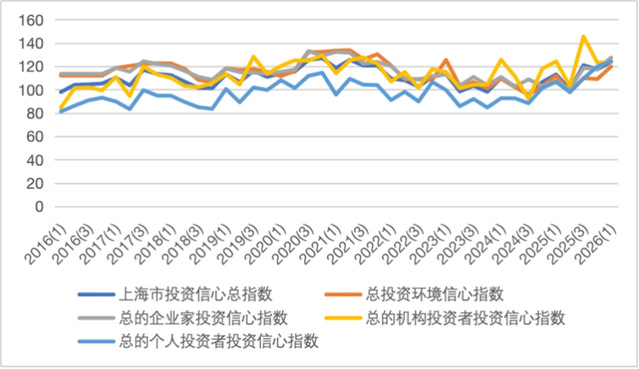

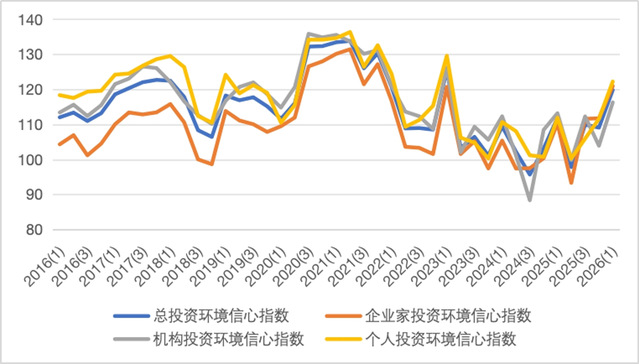

2026年第一季度上海财经大学上海市投资者信心指数为123.8点,环比上升6.4点,同比上升10.8点。指数温和回升,保持在乐观区域,表明上海市投资者情绪较前期更为乐观。四大核心指数均呈现不同程度的回升,指数值见图4。

图4 2016Q1至2026Q1上海市投资者信心核心指数运行图

(一)2026年第一季度上海市投资环境信心指数为119.8点,环比上升10.8点,指数保持在乐观区域

2026年第一季度上海市投资环境信心指数为119.8点,环比上升10.8点,同比上升8.0点,指数保持在乐观区域。

如图5所示,本季度投资环境信心指数的三个分类指数均呈现上升态势:企业家投资环境信心指数为121.0点,环同比均大幅上升,其中环比上升9.3点,同比上升10.7点;机构投资者投资环境信心指数为116.3点,环比大幅上升12.4点,同比上升3.1点;个人投资者投资环境信心指数为122.2点,环同比均大幅上升,其中环比上升10.6点,同比上升10.3点。

图5 2016Q1至2026Q1上海市投资环境信心指数图

上海社会调查研究中心上财分中心指数研究团队指出,2026年第一季度投资环境信心指数明显回升,企业家、机构投资者与个人投资者三类主体评价同步改善,反映年初投资环境预期有所修复。宏观层面,稳增长、扩内需、稳预期的政策延续发力,财政金融积极信号持续强化市场主体经营与融资预期;市场感受上,促消费、扩投资等举措推进使企业和居民对经营恢复、需求及收入预期改善信心增强;结构上,机构投资者信心修复幅度较大,显示专业资金对政策持续性与市场平稳运行的认可提升。不过,当前改善仍以预期修复为主,后续需关注政策效果向企业盈利、居民收入及市场活跃度的实际传导情况。

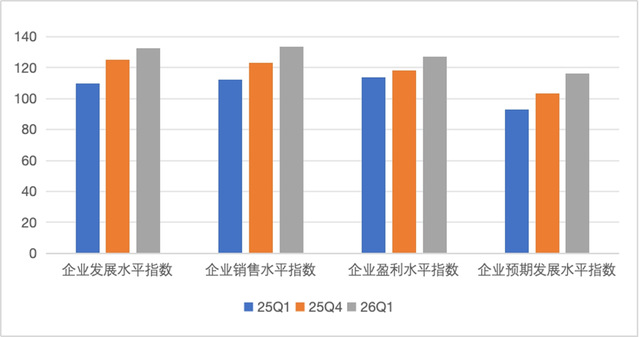

(二)2026年第一季度上海市企业家投资信心指数大幅上升,为127.5点,环比上升10.0点,同比上升20.1点,指数稳定在乐观区间

对上海市企业领导人或企业家的最新调查显示,2026年第一季度上海市企业家投资信心指数大幅上升,为127.5点,环比上升10.0点,同比上升20.1点,指数稳定在乐观区域。

上海市企业家投资信心指数反映企业家对于本企业生产经营现状的满意程度和对未来的预期。如图6所示,本季度企业家投资信心指数的分类指数均呈现较大幅度的上升态势,其中表现当前企业发展状况的企业发展水平信心指数为132.6点,环比上升7.4点,同比上升22.6点;反映企业销售水平的企业销售水平信心指数为133.6点,环比上升10.5点,同比上升21.1点;企业盈利水平信心指数为127.3点,环比上升9.1点,同比上升13.4点。企业预期发展水平信心指数为116.4点,环比上升13.0点,同比上升23.4点。

图6 2026年第1季度上海市企业家投资信心指数变动情况图

上海社会调查研究中心上财分中心指数研究团队认为,2026年第一季度企业家投资信心指数显著回升,发展、销售、盈利与预期四项分类指数全面上行,呈现“当前经营改善与未来预期修复并进”特征。其一,稳增长、扩内需政策效应持续释放,企业发展和销售信心继续走强,经营环境感受明显改善。其二,盈利水平信心明显回升,降成本、改善融资环境等因素正向经营绩效传导;1—2月规上工业增加值同比增长6.3%,工业企业利润同比增长15.2%,3月制造业PMI升至50.4%,生产与新订单指数均高于临界点,进一步巩固了企业家对经营恢复的判断。其三,预期发展水平升幅较大,反映企业对年初订单、投资安排及后续市场环境判断趋于积极。但需注意,外部环境变化、行业竞争及部分领域价格压力仍存,信心进一步转化为持续资本开支与用工扩张,尚需需求修复、盈利改善与市场预期的进一步稳固。

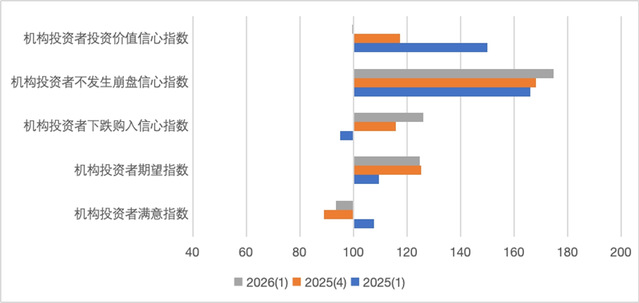

(三)2026年第一季度上海市机构投资者信心指数为123.7点,环比上升0.6点,同比微降0.6点,指数稳定在乐观区域

根据上海社会调查研究中心上财分中心对上海市投资者的最新调查,2026年第一季度上海市机构投资者信心指数为123.7点,环比微增0.6点,同比微降0.6点。本季度指数变化较小,稳定在乐观区域。

图7 2026年第1季度上海市机构投资者信心指数变动图

如图7所示,机构投资者信心指数的分类指数呈现三升两降态势:其中,机构投资者满意指数为93.4点,环比上升4.5点,同比下降14.3点;机构投资者期望指数为124.8点,环比微降0.5点,同比上升15.3点;本季度机构投资者下跌购入信心指数为126.0点,环比上升10.1点,同比上升31.1点;本季度机构投资者不崩盘信心指数为174.7点,环比上升6.5点,同比上升8.7点;本季度机构投资者投资价值信心指数99.4点,环比下降17.8点,同比大幅下降50.6点。

上海社会调查研究中心上财分中心指数研究团队认为,2026年第一季度机构投资者信心指数较上季度小幅回升,同比略有回落,分类指数分化明显,呈现“风险担忧缓和、配置情绪修复、价值判断仍偏审慎”的特征。满意指数、下跌购入信心指数与不发生崩盘信心指数均有所上升,后两者继续处于较高水平,显示机构对系统性下行风险的担忧减弱,对阶段性配置机会认可度提升;宏观政策持续发力与货币环境适度宽松支撑了风险偏好修复。但期望指数基本稳定略有回落,投资价值信心指数明显下降,表明专业投资者在外部环境变化、行业轮动加快及盈利修复待验证背景下,对估值修复与中短期收益空间仍持谨慎态度,倾向结构性配置而非全面加仓。年初以来资本市场改革、长期资金入市等积极信号虽稳定了中长期配置预期,但向盈利与估值传导尚需时间,当前机构信心边际修复更接近风险预期收敛和仓位情绪回补,后续需关注企业基本面改善、外部扰动收敛及市场成交结构变化对机构信心的进一步影响。

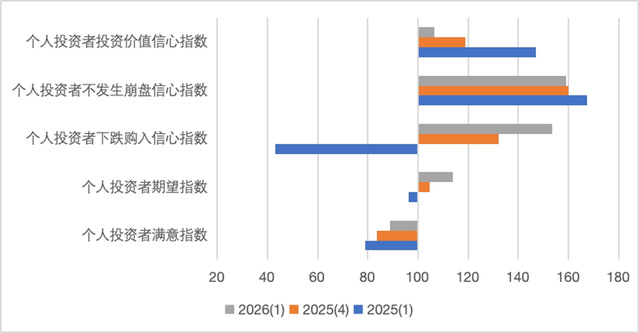

(四)2026年第一季度上海市个人投资者信心指数持续上升,为124.4点,环比上升4.6点,同比上升17.8点,指数继续处于乐观区域

根据上海社会调查研究中心上财分中心对上海市投资者的最新调查,2026年第一季度上海市个人投资者信心指数为124.4点,环比上升4.6点,同比上升17.8点,指数继续处于乐观区域。

图8 2025年第4季度上海市个人投资者投资信心指数变动图

如图8所示,本季度个人投资者信心指数的分类指数呈现三升两降态势。其中,个人投资者满意指数为88.8点,环比上升5.1点,同比上升9.7点;个人投资者期望指数为113.9点,环比上升9.3点,同比上升17.7点;个人投资者下跌购入信心指数为153.6点,环比上升21.5点,同比大幅上升110.5点;个人投资者不崩盘信心指数为159.2点,环比微降0.8点,同比下降8.3点;本季度个人投资价值信心指数为106.4点,环比下降12.3点,同比下降40.7点。

上海社会调查研究中心上财分中心指数研究团队认为,2026年第一季度个人投资者信心继续上升,呈现“参与意愿增强、估值判断趋于理性”的特征,下跌购入信心和期望指数明显上升,满意指数同步改善。其一,稳增长、扩内需、稳预期政策信号持续释放,货币政策适度宽松,有效稳定了居民宏观预期和市场情绪。其二,促消费、扩需求及文商旅体展联动举措推进,居民对经济活力与市场韧性的感受有所改善,增强了个人投资者对市场环境的信心。其三,资本市场改革、投资者保护和长期资金入市等制度建设为中长期预期提供支撑。但也需注意,不发生崩盘信心略有回落,投资价值信心明显下降,表明居民虽更愿参与阶段性机会,对中长期估值中枢仍保持谨慎。总体看,个人信心上行主要体现为风险偏好修复与交易意愿增强,持续性取决于市场稳定性、企业盈利改善和居民收入预期的进一步巩固。

(五)上海市投资者信心整体分析

上海社会调查研究中心上财分中心指数研究团队认为,2026年第一季度上海市投资者信心指数回升,核心原因为“宏观政策持续发力、举措协同推进、预期修复快于盈利修复”。政策方面,积极财政与适度宽松货币政策强化连续性预期;扩消费、稳投资、优服务等举措增强市场活力判断。结构上,企业家与个人信心修复明显,机构信心同步回升但对盈利与估值仍偏审慎。总体属政策托底与预期改善下的阶段性回暖。

展望二季度,巩固信心需在以下方面着力:增强宏观政策协调与落地,将政策效应转化为需求与订单;发挥重大项目与科创平台带动作用,稳住中长期预期;优化营商环境降低融资与交易成本;促进消费供给与居民收入预期改善;完善资本市场制度,引导长期资金与价值定价。若政策效应延续、内需修复与盈利改善推进,上海市投资者信心有望维持乐观并呈现更稳健的结构性修复。