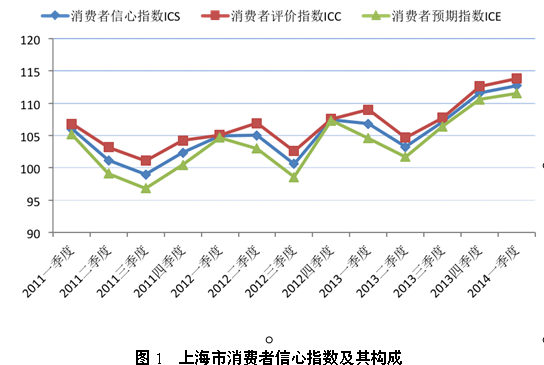

根据上海财经大学应用统计研究中心最新调查结果显示,2014年第一季度上海财经大学上海市消费者信心指数为112.7点,环比略上升1.1点,同比上升5.9点。其中,消费者评价指数为113.9点,较上季度上升1.2点,同比上升4.9点。消费者预期指数为111.6点,环比上升1.0点,同比上升幅度较大,为7.0点。上海财经大学应用统计研究中心主任徐国祥教授指出,本季度受经济发展平稳、上海居民就业态势良好、居民收入稳步增长、以及上海市CPI增幅低于全国平均水平等因素的综合影响,推动了一季度上海市消费者的信心指数的持续上升。

从一季度上海市消费者评价指数的分类来看,上海市当前经济形势评价指数133.9点,环比下降1.2点,同比上升2.8点,依然处于较高点位,反映了消费者对当前上海的经济发展持肯定的态度;收入评价指数128.9点,环比和同比均上升了2.8点,再创新高,意味着伴随着物价涨幅的放缓和上海市一系列提高工资收入举措的推行,消费者对收入现状非常满意;就业评价指数113.8点,环比和同比都出现了大幅度的上升,分别为6.7点和11.2点。购买意愿指数比上季度下降了2.6点,为78.9点,同比上升2.6点,其中的买车意愿指数和买耐用品意愿指数环比均呈下降态势,环比分别下降了 4.5点和4.4点。

从一季度上海市消费者预期指数的分类来看,本期经济形势预期指数135.7点,环比上升1.9点,同比上升5.9点;收入预期指数128.2点,环比略提高0.3点,同比上升3.9点;就业预期指数119.8点,环比上升了5.7点,同比上升幅度较大为9.8点,创下了近四年来的新高点。说明公众对政府工作和经济向好预期总体呈向好趋势;购买预期指数62.7点,环比下降3.3点,同比上升幅度较大,为8.3点,依然处于历次调查的较高水平,买房时机和买车时机预期指数都出现了一定程度的下降,环比分别下降了1.2点和5.4点。说明虽然经济发展总体形势向好,但其中各类风险的逐步累积凸显,使得消费者的消费行为更加谨慎。

上海财经大学应用统计研究中心主任徐国祥教授、崔畅副教授、吴纯杰副教授分析指出,2014年第一季度上海市消费者信心指数继续上升,且高位运行,但需注意分类指数中近半数环比下降。本季度指数走势的成因在于:首先,本季度恰逢两会的召开,之前十八届三中全会提出的诸多改革要点逐步深化落实,同时政府在医保报销水平、退休金给付水平方面的提高以及对就业等问题的关注等,提升了消费者在收入和就业方面的预期及评价,从而推动了本季度的消费者信心总指数的上涨;其次,上海市CPI增幅低于全国平均水平,消费者对物价上涨预期减弱,同时消费者对经济运行中各类风险愈发关注,其消费行为也更加谨慎,导致消费者的购买意愿和购买预期有所下降;第三,从外部环境来看,美国和欧洲等发达国家经过 “去杠杆化”调整,失业率已经呈现出下降的趋势,整体经济形势回升对我国的出口形成更好的支撑,而出口增幅上升以及上海经济平稳发展将对上海市的就业和收入水平提高起到积极的作用。但应该看到国内经济运行还处于寻求新平衡的过程中,各类风险日益凸显,同时信贷增速放缓和基建类投资增长放缓等不利因素也将影响上海市经济的整体发展;为此,徐国祥教授建议:

1. 着力于应对产能过剩的矛盾,加快建立化解产能严重过剩问题的长效机制。在严控对产能过剩行业,包括潜在产能过剩行业的贷款的同时,针对上海市企业的特点,提升相关产业竞争力和加快结构转型,并主要引导钢铁、水泥和船舶等产能过剩行业企业兼并重组。

2. 继续深化金融体制改革,注意防范金融风险。上海市作为我国的金融中心,应引领金融体制的创新,加快发展多层次资本市场和金融服务业,扶持由民间资本参股的中小型金融机构及融资中介服务机构。同时,规范各级债券市场,完善金融监管协调机制,严防金融风险。

3. 加快自由贸易试验区建设,推进制度创新。2013年上海市针对自贸区扩大服务业开放的23项措施正在逐一落实,本年度应进一步完善招商引资的政策环境,加快政府职能转变,在引导上海经济升级发展的同时,为国家和其他地区提供可复制推广的经验。

附表一 2014年第一季度上海财经大学上海市消费者信心指数及分类指数

| | 2013年 一季度 | 2013年 二季度 | 2013年 三季度 | 2013年 四季度 | 2014年 一季度 |

| 消费者信心指数ICS | 106.8(-0.7) | 103.2(-3.6) | 107.1(3.9) | 111.6(4.5) | 112.7(1.1) |

| 消费者评价指数ICC | 109.0(1.5) | 104.7(-4.3) | 107.8(3.1) | 112.7(4.9) | 113.9(1.2) |

| 经济形势评价指数I1 | 131.1(6.5) | 127.8(-3.3) | 130.8(3.0) | 135.9(5.1) | 133.9(-2.1) |

| 收入评价指数I3 | 126.1(3.7) | 126.2(0.1) | 123.0(-3.2) | 126.1(3.1) | 128.9(2.8) |

| 就业形势评价指数I5 | 102.6(1.1) | 89.5(-13.1) | 101.3(11.8) | 107.1(5.8) | 113.8(6.7) |

| 购买意愿指数I7 | 76. 3(-5.5) | 75.4(-0.9) | 76.0(0.6) | 81.5(5.5) | 78.9(-2.6) |

| 买房时机 | 38.9(-3.2) | 36.0(-2.9) | 38.5(2.5) | 44.5(6.0) | 45.8(1.3) |

| 买车时机 | 69.0(-12.4) | 75.1(6.1) | 72.3(-2.8) | 80.1(7.8) | 75.6(-4.5) |

| 买耐用品时机 | 120.9(-0.8) | 115.1(-5.8) | 117.1(2.0) | 119.9(2.8) | 115.5(-4.4) |

| 消费者预期指数ICE | 104.6(-2.8) | 101.7(-2.9) | 106.4(4.7) | 110.6(4.2) | 111.6(1.0) |

| 经济形势预期指数I2 | 129.8(1.7) | 122.9(-6.9) | 132.0(9.1) | 133.8(1.8) | 135.7(1.9) |

| 收入预期指数I4 | 124.3(0.2) | 124.2(-0.1) | 124.2(0.0) | 128.5(4.3) | 128.2(-0.3) |

| 就业预期指数 I6 | 110.0(-2.4) | 102.1(-7.9) | 111.1(9.0) | 114.1(2.9) | 119.8(5.7) |

| 购买预期指数 I8 | 54.4(-10.6) | 57.7(3.3) | 58.4(0.7) | 66.1(7.7) | 62.7(-3.3) |

| 买房时机 | 38.2(-9.9) | 36.3(-1.9) | 42.2(5.9) | 51.1(9.0) | 49.9(-1.2) |

| 买车时机 | 70.6(11.3) | 79.0(8.4) | 74.6(-4.4) | 81.0(6.4) | 75.6(-5.4) |

| 未来半年物价将上升占比 | 78.6(5.9) | 67.7(-10.9) | 72.7(5.0) | 70.3(-2.4) | 66.4(-3.9) |

| 未来半年利率将上升占比 | 32.9(8.4) | 26.6(-6.3) | 29.7(3.1) | 40.1(10.4) | 38.6(-1.5) |

* 括号中数字为与上季度相比的增减点数