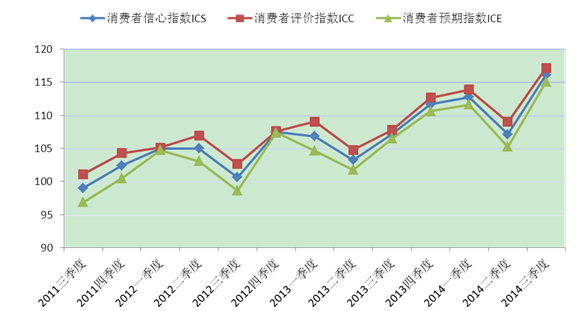

根据上海财经大学应用统计研究中心最新调查结果显示,2014年第三季度上海财经大学上海市消费者信心指数为116.1点,环比上涨9.0点,同比亦上升9.0点。其中,消费者评价指数为117.1点,较上季度上升8.1点,同比上升9.4点。消费者预期指数为115.1点,环比上升9.8点,同比上涨8.7点,具体数据见附表1。

本季度上海市消费者信心的各项指数呈现全面回升态势,且幅度较大。这主要是因为三季度以来宏观经济数据出现了较为明显的回升,随着上季度一系列“稳增长”政策的出台,其效应在本季度逐步显现,拉动经济发展的“三驾马车”都呈现出稳步增长的态势,我国经济发展正在向“新常态”平稳过渡,同时发达国家经济整体回暖的趋势仍在继续,使得消费者对于上海市的未来经济发展充满信心,各项主要指数均居于历次调查的较高点位。

图1 上海市消费者信心指数及其构成

上海财经大学应用统计研究中心主任徐国祥教授、吴纯杰副教授和崔畅副教授分析指出,从本季度上海市消费者评价指数的分类来看,上海市当前经济形势评价指数141.5点,环比回升8.2点,比去年同期大幅上涨10.7点,反映了消费者对上海创新驱动转型发展的经济发展模式持乐观态度;收入评价指数130.5点,与上季度相比上升了7.2点,同比提高7.5点,达到了历次调查的高点位;就业评价指数113.8点,环比上升6.3点,同比大幅上涨了12.5点,这说明经济发展的回暖进一步带动和促进了就业需求,使得消费者对本季度的就业形势满意度较高;购买意愿指数比上季度增加10.8点,达到82.8点,同比上升6.9点,其中的买车意愿指数和买耐用品意愿指数环比均呈大幅回升,分别提高了 7.7点和16.6点,尤其是买车意愿指数达到了四年来的新高点,为85.8点。

三季度上海市消费者预期指数的分类结果显示,本期经济形势预期指数138.7点,环比上涨7.9点,同比上升6.7点;收入预期指数为130.7点,亦是历次调查的高点位,环比增加了9.1点,与去年同期相比上涨了6.4点;就业预期指数为119.4点,环比上升5.4点,同比上涨8.2点,三季度以来宏观经济数据出现回升迹象,新增长周期有望开启,消费者对经济向好预期明显增强,对于未来收入和就业状况持乐观态度。购买预期指数71.5点,较上个季度大幅回升16.8点,环比上涨了13.1点。而买房预期指数从上季度最低点显著增加了14.6点,达到54.2点,同比上升12.0点,买车预期指数环比更是大幅上升了19.1点,达到了88.8点。

上海财经大学应用统计研究中心主任徐国祥教授、吴纯杰副教授和崔畅副教授分析指出,2014年第三季度上海财经大学上海市消费者信心指数大幅回升,且多项指数达到了历史较高点位,其原因在于:首先,本季度中本届政府一系列“稳增长”的政策效应逐步显现,而近一年来“自贸区”对上海经济产业发展的带动效果明显,对周边区域经济产业转型也产生了较大影响,从而推动了本季度的消费者信心总指数的上涨;其次,上海市房地产市场进入胶着状态,房价调整的预期加大,使得消费者对本季度房地产调控的政策评价满意度提高,同时购房意愿有所回升,推动了本次消费者信心指数的提高;第三,从外部环境来看,本季度全球整体经济形势继续回升对我国的出口形成更好的支撑,并伴有季节性扩张,而出口增幅上升以及上海经济平稳发展将对上海市的就业和收入水平提高起到积极的作用。但应该看到国内经济运行的新周期尚未确定,各类风险依然不可忽视,同时信贷偏紧和房地产业下行等不利因素并没有得到改善,经济内生增长的强劲动力也有待进一步形成,这都对上海经济的未来发展提出挑战;为此,徐国祥教授建议:

1. 有效解决产能过剩问题,提高要素市场效率。一些传统行业和新兴行业均在一定程度上存在产能过剩的情况,一方面影响市场效率和资源配置,同时形成潜在的就业威胁,因此应针对上海市企业的特点,提升相关产业竞争力和加快结构转型,并主要引导钢铁、水泥和船舶等产能过剩行业的国有企业兼并重组。

2. 构建新型中小企业融资体系,使民间资本进入金融市场制度化。当前经济中一方面是信贷偏紧,中小企业资金短缺,另一方面是民间资本缺乏有效投资渠道,推高资产价格。上海市作为我国的金融中心,应加快发展多层次资本市场和金融服务业,使民间资本能够参与金融市场,既降低了中小企业的融资成本,又能使民间资本进入实体经济,并获得合理投资回报,从而推动经济健康发展。

3. 控制把握房地产市场的发展方向。近期全国房地产市场进入下行期,各地救市政策纷纷出台,而上海房地产亦陷入胶着状态,其发展进入了方向性的关键时期,房地产下行会导致各门类的投资和生产全面收缩,影响政府财政收入和经济增速,但上海市房价已经在高位运行,因此在配合经济转型发展的大背景下,房地产调控亦应进一步实行长效机制,以控制投机性需求为主,使得房地产市场亦相应过渡到“新常态”。

附表一 2014年第三季度上海财经大学上海市消费者信心指数及分类指数

| | 2013年 三季度 | 2013年 四季度 | 2014年 一季度 | 2014年 二季度 | 2014年 三季度 |

| 消费者信心指数ICS | 107.1(3.9) | 111.6(4.5) | 112.7(1.1) | 107.1(-5.6) | 116.1(9.0) |

| 消费者评价指数ICC | 107.8(3.1) | 112.7(4.9) | 113.9(1.2) | 109.0(-4.9) | 117.1(8.1) |

| 经济形势评价指数I1 | 130.8(3.0) | 135.9(5.1) | 133.9(-2.1) | 133.3(-0.6) | 141.5(8.2) |

| 收入评价指数I3 | 123.0(-3.2) | 126.1(3.1) | 128.9(2.8) | 123.3(-5.7) | 130.5(7.2) |

| 就业形势评价指数I5 | 101.3(11.8) | 107.1(5.8) | 113.8(6.7) | 107.4(-6.4) | 113.8(6.3) |

| 购买意愿指数I7 | 76.0(0.6) | 81.5(5.5) | 78.9(-2.6) | 72.0(-6.9) | 82.8(10.8) |

| 买房时机 | 38.5(2.5) | 44.5(6.0) | 45.8(1.3) | 36.0(-9.8) | 43.6(7.7) |

| 买车时机 | 72.3(-2.8) | 80.1(7.8) | 75.5(-5.4) | 69.2(-6.3) | 85.8(16.6) |

| 买耐用品时机 | 117.1(2.0) | 119.9(2.8) | 115.5(-4.4) | 111.0(-4.5) | 119.0(8.1) |

| 消费者预期指数ICE | 106.4(4.7) | 110.6(4.2) | 111.6(1.0) | 105.3(-6.3) | 115.1(9.8) |

| 经济形势预期指数I2 | 132.0(9.1) | 133.8(1.8) | 135.7(1.9) | 130.8(-4.9) | 138.7(7.9) |

| 收入预期指数I4 | 124.2(0.0) | 128.5(4.3) | 128.2(-0.3) | 121.5(-6.6) | 130.7(9.1) |

| 就业预期指数 I6 | 111.1(9.0) | 114.1(2.9) | 119.8(5.8) | 114.0(-5.8) | 119.4(5.4) |

| 购买预期指数 I8 | 58.4(0.7) | 66.1(7.7) | 62.7(-3.3) | 54.7(-8.0) | 71.5(16.8) |

| 买房时机 | 42.2(5.9) | 51.1(9.0) | 49.9(-1.2) | 39.6(-10.2) | 54.2(14.6) |

| 买车时机 | 74.6(-4.4) | 81.0(6.4) | 75.6(-5.4) | 69.8(-5.8) | 88.8(19.1) |

| 未来半年物价将上升占比 | 72.7(5.0) | 70.3(-2.4) | 66.4(-3.9) | 65.0(-1.4) | 65.9(0.9) |

| 未来半年利率将上升占比 | 29.7(3.1) | 40.1(10.4) | 38.6(-1.5) | 30.6(-8.0) | 30.2(-0.4) |

* 括号中数字为与上季度相比的增减点数