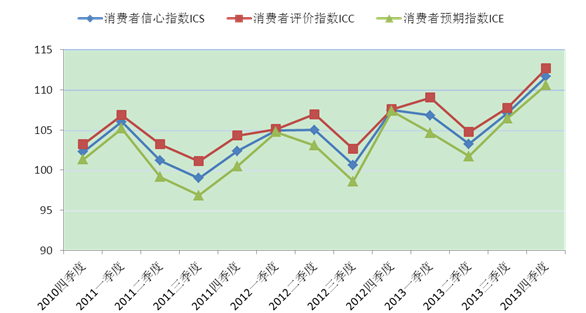

根据上海财经大学应用统计研究中心最新调查结果显示,2013年第四季度上海财经大学上海市消费者信心指数为111.6点,环比上升4.5点,同比上升4.1点。其中,上海市消费者评价指数为112.7点,较上季度上升4.9点,同比上升5.1点;上海市消费者预期指数为110.6点,环比上升4.2点,同比亦上升3.2点。各季度上海财经大学上海市消费者信心指数的具体指数值参见附表一。各项指数在本季度继续上升,同比环比均呈现上涨趋势。各分类指数也继2012年三季度以来持续上涨,形成了阶段性高点。这说明上海消费者对于经济发展的信心稳步增强。

图1:上海市消费者信心指数及其构成

从上海市消费者评价指数的分类来看,上海市本季度经济形势评价指数为135.9点,环比提高5.1点,同比大幅上升了11.3点,为2010年以来的最高点,充分说明消费者对本年度上海市经济结构转型发展的认可。其中,收入评价指数126.1点,与上季度相比,上升了3.1点,同比上升为3.8点,意味着消费者对收入现状较为满意,处于历次调查的较高点。就业评价指数107.1点,环比继续上升5.8点,同比上升5.5点。购买意愿指数环比上升了5.5点,达到81.5点,同比略降0.2点。其中购房时机指数上升了6.0点,为44.5点,同比上升2.4点;当期购车时机指数为80.1点,环比大幅上升了7.8点,虽同比下降1.3点;家用大件耐用品购买时机指数119.9点,环比上升2.8点,同比下降1.8点。从总体看,由于本市本年度经济增长和通货膨胀均稳定在目标范围内,使得消费者对收入和就业等主要指标的满意度增加,导致消费者消费能力和消费意愿都有所增强。

从上海市消费者预期指数的分类来看,本期经济形势预期指数133.8点,环比上升1.8点,同比上升了5.7点,是2010年二季度以来的最高值;收入预期指数也继续了上季度的上升势头,上升至128.5点,环比提高了4.3点,同比上升了4.4点;就业预期指数114.1点,环比上升了2.9点,同比上升1.7点,说明公众对上海市经济发展向好预期在本季度继续稳步回升。购买预期指数66.1点,环比增长了7.7点,同比亦上升了1.1点,虽然未到中性值100点,但达到了三年以来的最高点。其中购房预期指数为51.1点,环比上升9.0点,同比上升3.1点;购车时机预期指数为81.0点,环比上升6.4点,同比微降0.9点。注意到在近两个季度上海市房地产市场明显升温的背景下,购房意愿指数和购房预期指数同时上涨且为四年来的高点,说明消费者的购房决策和预期对于调控的依赖度在下降。

上海财经大学应用统计研究中心主任徐国祥教授、崔畅副教授、吴纯杰副教授分析指出,造成2013年第四季度上海市消费者信心指数总体继续回升的原因在于:首先,本季度刚刚闭幕的十八届三中全会明确了以市场化为改革方向的路线图和以2020年为时间节点的时间表,也提到了消费者关注的热点问题的改革取向,鼓舞了消费者对未来经济发展的信心;其次,经过了一系列的转型调整之后,上海经济出现了增长速度稳定、增长质量和效益提升的新常态模式,已逐步形成了以第三产业为引领、制造业结构优化的发展态势,出口、消费和投资等拉动经济增长的主要指标相比去年同期出现了稳定增长,使得消费者对经济现状的满意度亦有所提高;第三,上海年内通货膨胀控制在目标范围内,就业形势也相对稳定,同时消费者对收入现状和收入预期的评价持续走高,也提升了消费者的信心。但应该看到国际经济复苏没有显著加速的迹象,同时明年上海经济形势将依然面临结构转型期的自主增长动能不足、结构性产能过剩和金融风险加大等一系列问题。为此,徐国祥教授建议:

1.警惕供给拉动的通货膨胀。在城镇化的推进过程中,必然会带动轨道、水电等公共基础设施的建设,在投资增长为经济提供发展动力的同时,也会推动相应价格水平的上涨,加大通胀压力。对此应通过保障供给、减少流通渠道等方式确保食品类价格的相对稳定。

2. 加快提高经济发展质量。发展低碳经济、处理好经济发展与保护环境这一对矛盾体已经刻不容缓,上海市连日的雾霾已经逼近消费者可接受的底线,应进一步将治理和保护环境制度化。

3. 针对自主增长动能不足,大力拉动内需增长。扩大内需一直是上海市经济转型发展中的重要问题,而本季度“三公”消费的减少使得消费进一步下滑,加大了拉动消费的难度,因此一方面应以自贸区建设为契机发展城市产业,创造新的内需增长点;另一方面要继续配套财税和价格政策等促消费的政策,并逐步建立长效机制稳定消费增长。

4.关注债务风险,逐步拓宽投资渠道,通过竞争性投资领域让消费者手中的流动资金参与到城市建设中来,一方面可以解决城市建设发展过程中的资金问题,提高投资效率;另一面增加了消费者抵御通胀的投资选择,有利于疏导房地产的投资性需求,从而平抑房价。

附表一 2013年第四季度上海财经大学上海市消费者信心指数及分类指数

| | 2012年 四季度 | 2013年 一季度 | 2013年 二季度 | 2013年 三季度 | 2013年 四季度 |

| 消费者信心指数ICS | 107.5(6.8) | 106.8(-0.7) | 103.2(-3.6) | 107.1(3.9) | 111.6(4.5) |

| 消费者评价指数ICC | 107.6(4.9) | 109.0(1.5) | 104.7(-4.3) | 107.8(3.1) | 112.7(4.9) |

| 经济形势评价指数I1 | 124.6(10.5) | 131.1(6.5) | 127.8(-3.3) | 130.8(3.0) | 135.9(5.1) |

| 收入评价指数I3 | 122. 4(1.6) | 126.1(3.7) | 126.2(0.1) | 123.0(-3.2) | 126.1(3.1) |

| 就业形势评价指数I5 | 101.6(0.8) | 102.6(1.1) | 89.5(-13.1) | 101.3(11.8) | 107.1(5.8) |

| 购买意愿指数I7 | 81.7(6.9) | 76. 3(-5.5) | 75.4(-0.9) | 76.0(0.6) | 81.5(5.5) |

| 买房时机 | 42.1(5.7) | 38.9(-3.2) | 36.0(-2.9) | 38.5(2.5) | 44.5(6.0) |

| 买车时机 | 81.4(10.0) | 69.0(-12.4) | 75.1(6.1) | 72.3(-2.8) | 80.1(7.8) |

| 买耐用品时机 | 121.7(5.0) | 120.9(-0.8) | 115.1(-5.8) | 117.1(2.0) | 119.9(2.8) |

| 消费者预期指数ICE | 107.4(8.8) | 104.6(-2.8) | 101.7(-2.9) | 106.4(4.7) | 110.6(4.2) |

| 经济形势预期指数I2 | 128.1(14.0) | 129.8(1.7) | 122.9(-6.9) | 132.0(9.1) | 133.8(1.8) |

| 收入预期指数I4 | 124.0(6.9) | 124.3(0.2) | 124.2(-0.1) | 124.2(0.0) | 128.5(4.3) |

| 就业预期指数 I6 | 112.3(7.5) | 110.0(-2.4) | 102.1(-7.9) | 111.1(9.0) | 114.1(2.9) |

| 购买预期指数 I8 | 65.0(6.7) | 54.4(-10.6) | 57.7(3.3) | 58.4(0.7) | 66.1(7.7) |

| 买房时机 | 48.0(5.6) | 38.2(-9.9) | 36.3(-1.9) | 42.2(5.9) | 51.1(9.0) |

| 买车时机 | 81.9(7.9) | 70.6(11.3) | 79.0(8.4) | 74.6(-4.4) | 81.0(6.4) |

| 未来半年物价将上升占比 | 72.7(-3.7) | 78.6(5.9) | 67.7(-10.9) | 72.7(5.0) | 70.3(-2.4) |

| 未来半年利率将上升占比 | 24.5(3.3) | 32.9(8.4) | 26.6(-6.3) | 29.7(3.1) | 40.1(10.4) |

* 括号中数字为与上季度相比的增减点数