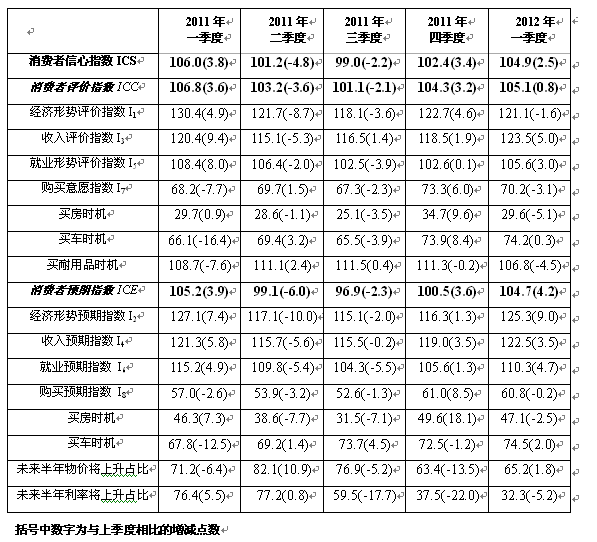

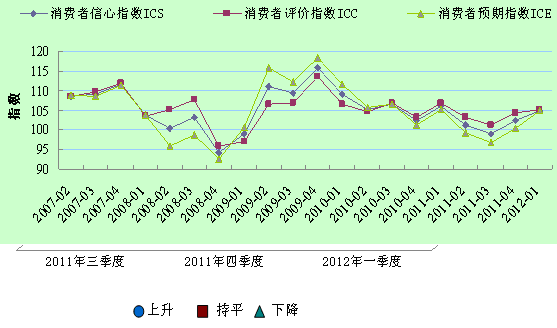

根据上海财经大学应用统计研究中心最新调查结果显示,2012年第一季度上海财经大学上海市消费者信心指数为104.9点,环比上升2.5点,连续两个季度回升,同比略下降1.1点。其中,消费者评价指数为105.1点,较上季度上升0.8点,同比下降1.7点。消费者预期指数为104.7点,环比上升幅度较大,为4.2点,比去年同季度略低0.5点。本季度各项主要指标继续回升,且多数指数好于2011年第二季度,说明消费者对于经济发展的信心正逐步走出2011年第三季度的阶段性谷底,处于上升阶段。受到两会精神的鼓舞以及国内通货膨胀连续两个季度的涨幅回落,消费者信心得到了提升,说明消费者对经济形势的评价和预期总体看好,但同时我们注意到本季度消费者信心指数同比依然下降,说明消费者对本年度经济发展中的诸多不确定因素持谨慎的乐观态度。

上海市消费者信心指数及其构成图

从消费者评价指数的分类来看,本季度上海市经济形势评价指数121.1点,环比下降1.6点,同比下降幅度较大,为9.3点,在历次调查中处于相对低点,但仍远高于中性值100点,反映了消费者对上海经济发展总体肯定的同时略有担忧。本季度收入评价指数123.5点,与上季度相比,上升了5.0点,同比上升3.1点,是调查以来即2007年第二季度以来的最高点,意味着伴随着物价涨幅的放缓和上海市一系列提高工资收入举措的推行,消费者对收入现状较为满意。本季度就业评价指数105.6点,环比上升了3.0点,但同比仍下降2.8点。本季度购买意愿指数比上季度下降了3.1点,为70.2点,同比上升2.0点。

本季度消费者购买意愿的下降主要是由于买房意愿和购买耐用品意愿下降引起的,本季度购房时机指数环比下降了5.1点,为29.6点,同比基本持平,政府对于房价调控的坚定信心,尤其是限购令的延续都使得消费者对房价调控的信心增加,对房价合理回落的预期增强,从而影响了当期的购买意愿;家用大件耐用品购买时机指数本季度环比亦下降了4.5点,为106.8点;而当期购车时机指数环比则略上升了0.3点,为74.2点,处于2011年第一季度以来的最高点。从总体看,本季度消费者对于收入和就业状况的满意度均有所回升,但面对当前经济发展方式的转变和国际复杂的经济环境,巩固已有物价及房价调控效果的同时,保持经济健康平稳发展尤为重要。

从消费者预期指数的分类来看,本季度上海经济形势预期指数125.3点,环比大幅上升9.0点,同比略降1.8点;收入预期指数持续上升至122.5点,环比提高了3.5点,同比上升1.2点;就业预期指数110.3点,环比上升了4.7点,同比下降4.9点,说明公众对政府调控和经济向好预期相对过去的一个季度都有较大幅度的提高。购买预期指数60.8点,环比基本持平,同比上升了3.8点。购买预期指数近6个季度以来一直处于低位徘徊阶段,但本季度是2011年以来的高点。在购买预期指数中,购房时机预期指数47.1点,环比下降2.5点,同比略上升0.8点;购车时机预期指数为74.5点,环比上升2.0点,也是2011年以来的最高点。

上海财经大学应用统计研究中心主任徐国祥教授、崔畅副教授、吴纯杰副教授分析指出,造成2012年第一季度上海市消费者信心指数持续回升的原因在于:首先,本季度刚刚闭幕的两会把保障改善民生和促进社会公平放在了更加突出的位置,一系列涉及收入分配和社会保障、医疗、教育、住房等民生问题的重大举措,都极大的鼓舞了消费者的信心;其次,上海市的CPI本年度连续两个月的涨幅回落,增强了消费者对治理通货膨胀的信心;第三,从上海市消费者信心指数各个分类指数的构成来看,大幅下降的指数主要集中于买房时机的意愿和预期指数及购买大件耐用消费品的意愿指数等方面,其余指数均呈上涨趋势或小幅向下调整,说明上海经济形势总体上亦呈现稳中略升的局面,同时也反映了未来的物价水平和房地产市场变化仍然是影响消费者信心的重要因素。

为此,上海财经大学应用统计研究中心主任徐国祥教授和崔畅副教授建议:

1、 加快优化调整上海产业结构,同时提高对由此带来的经济增速放缓的承受能力。以前上海市经济的发展具有外贸依存度较高,以及房地产投资为主导产业的特点,因此全球经济回落、投资环境恶化和遏制房地产投资对上海经济的冲击较大,对上海市经济发展提出了严峻的挑战,在这样的大背景下,政府应该坚持加快产业结构的调整,培育新兴产业:一是千方百计引进国际知名的新能源、新技术和新材料类企业来沪,进行研发创新和技术服务;二是在不断吸收国内外高新技术成果的同时,提高自主创新能力,逐步改造传统产业;三是鼓励有条件的民营经济参与先进制造业的发展;四是促进先进制造业与现代服务业融合,形成专业化的生产性服务中心,实现向低碳、消费、民生为导向的服务型经济体转型。

2、 着力于刺激上海内需增长。一是增强制度创新和技术创新力,通过技术创新培育创新产业和新产品,从而拉动内需,提供新的投资机会;通过制度创新来保证市场化竞争,从而合理配置资源,尤其是稀缺资源,以提高效率,避免低效率高增长。二是提高服务业在三次产业中的比重,尤其是有上海特色的高端金融服务业;三是推出新的家用电器补贴政策,本次调查结果显示,消费者购买耐用品的意愿大幅下降,这主要源于“家电以旧换新”政策的结束,可以将节能补贴政策常态化,以此来刺激消费者对大件耐用品的需求。

3、 关注结构性就业矛盾,推动以创业带就业。面对经济增速放缓和经济结构调整的挑战,以及国际贸易增速回落带来的就业缩减,需要进一步完善促进就业的各项配套措施:一是针对结构调整所带来的结构性就业矛盾,及时配套有效的解决办法,如对高技能人才的培养和加大职业技能培训力度等;二是鼓励自主创业,推动以创业带就业,加大对中小企业,尤其是小微企业的扶持力度,改善其融资环境;三是转变劳动者的就业观念,倡导正确的就业动机,从而扩宽劳动者的就业选择。在以扩大内需拉动经济为基调的2012年,保就业促发展尤为重要。

4、 从调整初次分配入手,缩小收入差距。在历次调查中,各主要指数均依收入水平从低到高递增,低收入消费者的信心最易受到其他因素的影响而产生波动,同时本次调查发现中等收入群体购买意愿大幅下降,因此要促进国内需求特别是消费需求的持续增长,应着眼于增加中低收入群体的消费能力。一是在完善促进消费的政策过程中,根据不同消费群体的不同的消费倾向和消费结构,采取有针对性的措施;二是从初次分配入手,通过完善相关法律法规和打破垄断等方式加大收入分配的调整力度,切实增强消费者特别是低收入群体的消费能力;三是合理运用税收制度,加大二次分配调节力度,通过对高收入者征收调节税,来增加对低收入者的转移支付;四是缩小行业间收入差距,从对垄断性行业的价格监管入手,建立垄断超额利润上缴制度和行之有效的对垄断行业工资收入的监督管理机制。

5、 重视民生改善和加强社会管理,通过解除公众的后顾之忧,切实加强消费者信心。调查发现中间年龄段即40—59岁年龄组的消费者信心指数在历次调查中均处于最低水平,说明子女教育、父母医疗和预防储蓄动机等问题已影响到了其对于经济的总体评价和预期,因此要加强民生问题的改善,包括教育、社会保障、医药卫生、保障房建设等。一是要促进教育公平,合理配置公共教育资源,通过与优质校结对、 “托管”和加强师资培训与流动等方式,逐步缩小学校之间办学条件的差异,加强教师资源的均衡发展,逐步打破择校壁垒;二是要大力推进医药卫生事业改革,加快健全全民医保体制,继续提高城乡居民参保率,同时提高基本药物使用比例,构建基本药物的供应保障体系,进一步推进公立医院改革,改革“以药补医”机制,并尝试发展中外合资合作办医和社会办医,健全非基本医疗卫生服务体系;三是巩固已有房地产调控成果和加大对保障房支持力度,并多渠道完善住房租赁市场。从制度上向保障性住房用地和保障性租赁住房用地倾斜,同时随着保障房投入力度的加大,可以通过降低准入门槛,并分档补贴定价的阶梯式政策使更多人受益于保障性住房。

6、巩固物价调控成果,防止物价反弹,尤其要保持食品类价格的相对稳定。历次调查结果均显示,低收入群体的各主要指数均处于最低位,且低于中性值,因此需警惕食品、资源性产品等基本生活类商品价格的超预期上涨。一是通过建设产销衔接的农贸市场、减少流通环节等方式降低成本并保障供给水平,并将产销对接的“绿色通道”常态化;二是保证蔬菜等食品的供应用地,并加强储备,建立应急机制,尤其是在自然灾害的多发季节,避免价格异常波动。三是建立健全价格形成机制,尤其是能源类价格和农产品价格的形成机制,逐步减弱“救火”式的物价干预,而用机制来规避物价的大起大落。

附表一 2012年第一季度上海财经大学上海市消费者信心指数及分类指数