2026年7月15日,上海社会调查研究中心上财分中心携手上海南复数据科技有限公司,正式发布“2026年第二季度上海财经大学上海市社会经济指数系列”。在此,研究团队向上海财经大学金融学院和商学院致以最诚挚的感谢,感谢其给予的大力协助!

上海财经大学上海市社会经济指数系列涵盖上海市消费者信心指数和上海市投资者信心指数。

消费者信心指数由反映当下经济状况的消费者评价指数与展望未来经济前景的消费者预期指数综合得出。这两个指数又分别从就业、收入、耐用品购买意愿三个维度进行考量,每个维度对应2 个核心指数,共计6个核心指数。值得注意的是,消费者评价指数和消费者预期指数中关于经济形势的评价和预期不纳入综合指数计算,仅作为该指数系统中的2个观测维度。

上海市投资者信心指数由投资环境信心指数、企业家投资信心指数、机构投资者信心指数和个人投资者信心指数四大核心指数构成,同时通过17个分类指数进一步刻画不同群体的情绪变化。

需要说明的是,上海市社会经济指数系列的所有指数均以100点作为平衡点,指数处于该点位时表示中性水平。

一、第二季度上海市消费者信心主要指数环比改善,就业与收入预期同步回暖

(一)2026年第二季度上海市消费者信心指数延续回暖势头

调查结果显示,2026年第二季度上海财经大学上海市消费者信心指数为94.6点,环比上升1.6点,同比下降4.1点。其中,消费者评价指数为94.0点,较上季度上升0.8点,同比下降4.1点。消费者预期指数为95.4点,环比上升2.8点,同比下降4.1点。本季度各项核心指数环比继续保持上升态势,且消费者预期指数回升幅度明显,反超评价指数,显示出消费者对未来经济走势的预期改善更为积极。同比来看,虽然各项指数仍低于去年同期,但降幅较上季度均大幅收窄至4.1点,表明消费者信心与去年同期的差距正在缩小,消费信心恢复态势得到延续和巩固,总体呈现稳步回暖的积极势头。图1为三大指数变动线图。

图1上海财经大学上海市消费者信心指数三大指数变动曲线图

从消费者评价指数的分类来看,上海市当前经济形势评价指数为116.3点,环比略降0.6点,同比下降9.9点,虽然环比出现小幅波动,但同比降幅较上季度收窄,反映出消费者对经济现状的感受虽略有起伏,但与去年同期的差距正在逐步缩小。其中收入评价指数为99.9点,环比上升0.5点,同比上升0.7点,收入评价指数同比由降转升,是本季度消费者评价指数中的亮点变化,表明消费者对当前收入状况的满意度不仅环比持续改善,更实现了超越去年同期的正向增长。就业形势评价指数为93.6点,环比上升1.4点,同比下降2.8点,就业评价延续改善趋势,且同比降幅较上季度大幅收窄,说明消费者对就业环境的信心正在稳步修复。耐用品购买意愿为88.6点,环比上升0.5点,同比下降10.2点,消费者的大件消费意愿保持平稳修复步伐,同比降幅明显收窄,谨慎情绪有所缓解。其中的购房意愿指数为66.6点,环比微降0.1点,同比下降3.3点,购房意愿与上季度相比出现小幅回调,但同比降幅由上季度的22.5点大幅收窄至3.3点,表明消费者购房信心与去年同期的差距显著缩小,恢复态势明显;本季度买车意愿指数为87.9点,环比微降0.2点,同比下降12.7点,购车意愿较上季度略有回落,且同比由涨转跌,汽车消费动能的恢复仍有波动;购买耐用品的意愿指数为111.2点,环比上涨1.7点,同比下降14.8点,整体耐用品消费意愿延续向好态势,但恢复至去年同期水平仍需时间。

从消费者预期指数的分类来看,本期经济形势预期指数为116.0点,环比上升2.4点,同比下降8.2点,环比回升幅度较上季度有所扩大,且同比降幅收窄,表明消费者对未来经济走势的信心正在逐步修复。其中收入预期指数为108.5点,环比上升2.3点,同比上升5.1点,延续上季度回升态势,且同比保持正增长,显示出消费者对自身未来收入状况的预期持续改善。就业预期指数为100.3点,环比上升5.5点,同比下降6.9点,环比回升幅度显著,且同比降幅较上季度大幅收窄,就业预期虽仍低于去年同期,但改善势头明显,消费者对未来就业市场的谨慎情绪有所缓解。本季度购买预期指数为77.3点,环比上升0.4点,同比下降10.5点,环比小幅上升,同比降幅收窄,但指数仍处于相对低位,反映出消费者对未来大额消费支出的态度依然偏谨慎,消费意愿的全面复苏尚需时间。其中买房预期指数为65.1点,环比下降0.7点,同比下降9.5点,在上季度有所回暖后出现小幅回调,且同比降幅仍较为明显,表明消费者对房地产市场未来走势的预期尚未形成稳定回升趋势。买车预期指数为89.5点,环比上升1.5点,同比下降11.5点,环比保持上升,但同比仍处于下降区间,汽车消费预期的恢复基础有待进一步夯实。总体来看,消费者对经济未来走势的预期较上季度有所改善,多数预期类指标环比回升且同比降幅收窄,但部分领域预期仍偏弱,信心修复的持续性仍需关注。

图2 消费者信心六个核心指数变动图

(二)2026年第二季度调查结果显示,消费者物价上涨预期回落,降息预期有所减弱

图3 2026第二季度物价预期结构图

本次调查中,在被问及未来半年物价走势时,认为物价“会上升”的受访者占比35.6%,环比下降8.5个百分点,同比上升5.1个百分点,上涨预期较上季度明显回落;认为物价“保持不变”的占比52.5%,环比上升11.9个百分点,同比下降5.8个百分点,持稳预期显著回升,成为本季度主流判断;认为物价“会下降”的占比11.9%,环比下降3.4个百分点,同比上升0.7个百分点。本季度消费者对物价上行的预期有所减弱,对价格持稳的信心明显增强,整体通胀预期趋于缓和。从物价运行实际来看,随着春节消费旺季过去,食品、文旅、服务类等季节性需求回落,前期阶段性推升物价的因素减弱,使得消费者对未来物价持续上涨的担忧有所缓解,通胀预期较上季度有所降温。

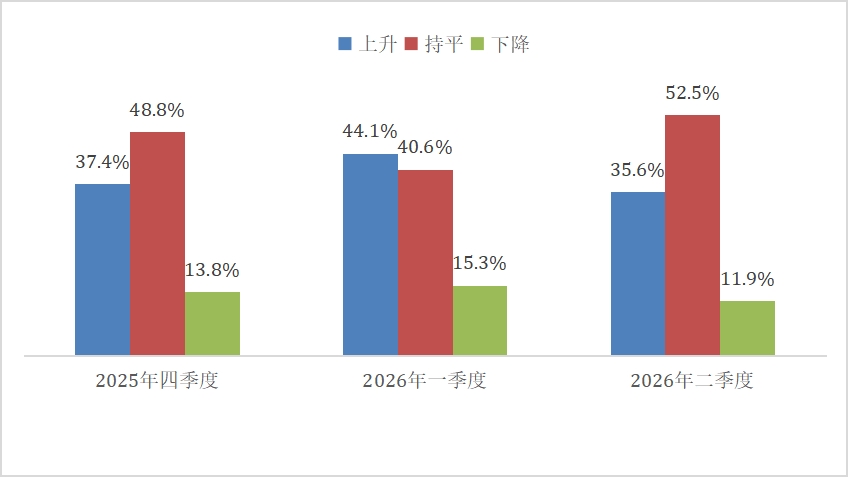

图4 2026第二季度存款利率预期结构图

图4 2026第二季度存款利率预期结构图

调查结果同时显示,消费者对未来半年利率走势预期亦出现调整:认为利率“会上升”的受访者占比11.2%,环比上升2.7个百分点,同比上升7.0个百分点;认为利率“保持不变”的占比40.0%,环比上升5.8个百分点,同比上升7.7个百分点;认为利率“会下降”的占比48.8%,环比下降8.5个百分点,同比下降14.7个百分点。本季度降息预期虽仍占多数,但占比已降至半数以下,而认为利率“保持不变”的比例明显上升,二者差距大幅缩小,表明消费者对利率继续下行的确定性减弱,对未来利率走向的不确定性加大。

(三)2026年第二季度上海市消费者对政府为民服务工作评价环比明显回升,社会保障工作满意度仍居首位

本季度上海市消费者对政府为民服务工作的评价指数为112.9点,环比上升6.1点,同比下降5.5点,消费者对政府为民服务工作的评价环比明显回升,同比降幅较上季度大幅收窄,整体满意度有所提升。

本季度消费者对政府“采取积极的就业政策、扩大就业”方面的工作评价指数为100.5点,较上季度上升5.9点,同比下降10.0点,环比回升幅度显著,重返乐观运行区间。面对复杂的就业市场环境,上海市持续聚焦高校毕业生、青年群体、就业困难人员等重点群体,多渠道打通就业供需匹配通道,强化职业技能培训与岗位精准匹配,推动灵活就业、新就业形态规范发展。就业形势评价指数与就业政策评价指数本季度双双回升,反映出消费者对就业环境改善的感受与对政府就业工作成效的认可度均在增强。

与历次调查结果一致,当前消费者对政府“完善社会保障制度”方面的工作最为满意。本季度消费者给出的评价指数为131.4点,环比上升4.1点,同比下降2.6点,继续处于较高满意度区间。上海市持续加大民生保障投入,稳步提高社保待遇水平,健全养老、医疗、失业、工伤、生育五大保险制度体系,完善特殊困难群体临时救助、低保兜底、残疾人保障等政策标准,加快推进民心工程与为民办实事项目落地见效,使消费者对社保工作保持较高认可。

图5房地产调控政策效果结构图

图5房地产调控政策效果结构图

本季度消费者对政府“调控房地产市场”方面的工作评价指数为106.9点,环比上升8.5点,同比下降3.8点,环比大幅回升,同比降幅明显收窄,消费者对房地产调控工作的满意度显著改善。调查数据显示,认为调控“有效”的受访者占比38.2%,环比上升8.0个百分点,同比下降0.8个百分点;认为效果“一般”的占比36.3%,环比下降1.7个百分点,同比下降1.3个百分点;认为调控“无效”的占比25.5%,环比下降6.3个百分点,同比上升2.1个百分点。认为调控“有效”的比例明显上升,“无效”的比例明显下降,消费者对房地产调控成效的认可度较上季度有较大提升,与去年同期水平基本接近。

(四)上海市消费者信心整体分析

上海社会调查研究中心上财分中心指数研究团队指出,2026年第二季度上海市消费者信心指数延续回升态势,各项核心指数环比均保持上升,且同比降幅大幅收窄,原因在于:首先,本季度消费者信心延续上季度回暖趋势,消费者评价指数与预期指数同步改善,尤其是预期指数回升幅度超过评价指数并实现反超,反映出消费者对未来经济走势的信心正在逐步修复,带动整体指数稳步上行;其次,收入端改善成为本季度亮点,收入评价指数和收入预期指数同比均实现由降转升,消费者对当前和未来收入状况的满意度同步提升,为消费信心的恢复提供了基础支撑;第三,就业预期指数环比大幅回升,就业市场预期改善明显,消费者对未来就业环境的谨慎情绪有所缓解,有助于消费信心的持续修复。但与此同时,购买预期指数和买房预期指数仍处于相对低位,且出现小幅回调,反映出消费者在大额消费支出方面仍持谨慎态度,消费意愿的全面恢复仍需时间。

整体来看,2026年第二季度上海市消费者信心指数在环比继续回升的同时,同比降幅由上季度的12.8点显著收窄至4.1点,消费者信心与去年同期的差距大幅缩小,恢复态势得到巩固和加强。收入端和就业端预期的同步改善为后续消费信心的进一步修复提供了积极条件,但消费支出意愿偏弱、部分领域预期仍有波动等问题依然存在。后续需继续巩固就业和收入改善势头,稳定消费者对未来经济的积极预期,推动消费信心从修复走向实质性提升。

二、2026年第二季度上海市投资者信心指数稳中有升

2026年第二季度上海财经大学上海市投资者信心指数为124.3点,环比上升0.5点,同比上升23.9点。指数延续上行态势,继续处于乐观区域,环比升幅虽有所放缓,但同比大幅提升,表明上海市投资者情绪较去年同期显著改善,整体保持乐观。具体指数值见图6。

图6 2016Q2至2026Q2上海市投资者信心核心指数运行图

(一)2026年第二季度上海市投资环境信心指数为123.1点,环比上升3.3点,指数保持在乐观区域

2026年第二季度上海市投资环境信心指数为123.1点,环比上升3.3点,同比上升25.3点,指数持续回升,保持在乐观区域。

如图7所示,第二季度投资环境指数的三个分类指数呈现两升一降的态势:企业家投资环境信心指数为126.3点,环比上升5.3点,同比大幅上升33.0点;机构投资者投资环境信心指数为123.4点,环比上升7.1点,同比大幅上升23.6点;个人投资者投资环境信心指数为119.6点,环比下降2.6点,同比上升19.3点。

图7 2016Q2至2026Q2上海市投资环境信心指数图

上海社会调查研究中心上财分中心指数研究团队指出,2026年第二季度投资环境信心指数延续回升势头,企业家与机构投资者信心持续改善,个人投资者信心则出现小幅回调,三类主体评价有所分化。宏观层面,稳增长政策持续发力,经济运行延续恢复态势,企业经营预期与融资环境继续改善,支撑企业家和机构投资者信心稳步上行;市场感受上,随着收入端和就业端预期逐步回暖,企业家对经营恢复的信心进一步增强,机构投资者对政策持续性与市场平稳运行的认可度继续提升;个人投资者方面,信心指数环比有所回落,或与二季度资本市场波动以及部分领域预期反复有关,反映出个人投资者对短期市场走势的判断更趋谨慎。同比来看,三类主体信心指数均较去年同期大幅提升,表明投资环境总体改善的趋势未变,但内部分化值得关注。

(二)2026年第二季度上海市企业家投资信心指数为122.4点,环比下降5.1点,同比上升21.9点,仍处乐观区间

对上海市企业领导人或企业家的最新调查显示,2026年第二季度上海市企业家投资信心指数大幅上升,为122.4点,环比下降5.1点,同比上升21.9点。本季度企业家群体信心略有下降,但整体仍保持乐观。

上海市企业家投资信心指数反映企业家对于本企业生产经营现状的满意程度和对未来的预期。如图8所示,表现当前企业发展状况的企业发展水平信心指数为127.4点,环比下降5.2点,同比上升19.1点;反映企业销售水平的企业销售水平信心指数为126.4点,环比下降7.2点,同比上升21.8点;企业盈利水平信心指数为125.2点,环比下降2.1点,同比上升23.5点。企业预期发展水平信心指数为110.7点,环比下降5.7点,同比上升23.2点。

图8 2026年第2季度上海市企业家投资信心指数变动情况图

图8 2026年第2季度上海市企业家投资信心指数变动情况图

上海社会调查研究中心上财分中心指数研究团队认为,2026年第二季度企业家投资信心指数较上季度有所回落,主要受上季度大幅上升后的基数效应影响,但各项分类指数仍处于乐观区间,且同比均保持20点左右的较大升幅,表明企业经营状况较去年同期仍有显著改善。从结构上看,其一,企业发展水平信心和销售水平信心环比回落幅度相对较大,或与二季度部分领域需求恢复节奏放缓、市场竞争加剧等因素有关,企业对短期经营环境的感受有所调整;其二,企业盈利水平信心指数环比仅微降2.1点,在四项分类指数中回落幅度最小,且同比升幅最大,反映出降成本政策效应持续释放、融资环境改善等因素继续支撑企业盈利修复;其三,企业预期发展水平信心指数回调至110.7点,仍处于乐观区间,但回落幅度值得关注,表明企业对后续市场走势的判断在乐观中趋于审慎。总体来看,企业家投资信心在上季度集中修复后进入巩固阶段,后续能否企稳回升,取决于需求端恢复力度、盈利改善的持续性以及外部环境变化的进一步明朗。

(三)2026年第二季度上海市机构投资者信心指数为129.6点,环比上升5.9点,同比上升26.2点,指数稳定在乐观区域

根据上海社会调查研究中心上财分中心对上海市投资者的最新调查,2026年第二季度上海市机构投资者信心指数为129.6点,环比上升5.9点,同比上升26.2点。本季度指数进一步上升,稳定在乐观区域。

图9 2026年第2季度上海市机构投资者信心指数变动图

如图9所示,机构投资者信心指数的分类指数呈现四升一降的态势:其中,机构投资者满意指数为94.8点,环比上升1.4点,同比上升22.7点;机构投资者期望指数为128.7点,环比上升3.9点,同比上升63.3点;本季度机构投资者下跌购入信心指数为137.1点,环比上升11.1点,同比上升37.1点;本季度机构投资者不崩盘信心指数为162.4点,环比下降12.3点,同比上升4.7点;本季度机构投资者投资价值信心指数124.7点,环比上升25.3点,同比下降1.4点。

上海社会调查研究中心上财分中心指数研究团队认为,2026年第二季度机构投资者信心指数延续上升势头,环比与同比均有明显改善,但分类指数表现有所分化,呈现“风险偏好回升与局部审慎并存”的特征。一方面,满意指数、期望指数和下跌购入信心指数均继续上行,期望指数同比大幅上升,下跌购入信心指数环比增幅超过10点,反映出机构投资者对市场阶段性机会的认可度持续提升,逢低配置意愿进一步增强;投资价值信心指数环比大幅反弹25.3点,扭转了上季度明显回落的态势,表明机构对估值修复空间的判断趋于积极。另一方面,不崩盘信心指数环比回落12.3点,成为本季度唯一环比下降的分类指数,虽仍处于高位,但显示机构对市场极端尾部风险的担忧有所反复,或与二季度内外部不确定因素交织、部分领域波动加大有关。总体来看,本季度机构投资者信心改善更加全面,风险偏好持续修复,但对市场波动风险仍保持一定警惕,后续信心的进一步巩固需关注企业盈利改善的兑现程度与外部环境的进一步明朗。

(四)2026年第二季度上海市个人投资者信心指数为122.2点,环比下降2.2点,同比上升24.3点,指数继续处于乐观区域

根据上海社会调查研究中心上财分中心对上海市投资者的最新调查,2026年第二季度上海市个人投资者信心指数为122.2点,环比下降2.2点,同比上升24.3点,指数继续处于乐观区域。

图10 2026年第2季度上海市个人投资者投资信心指数变动图

图10 2026年第2季度上海市个人投资者投资信心指数变动图

如图10所示,本季度个人投资者信心指数的分类指数呈现四升一降的态势。其中,个人投资者满意指数为86.6点,环比下降2.2点,同比上升20.7点;个人投资者期望指数为103.0点,环比下降10.9点,同比上升30.5点;个人投资者下跌购入信心指数为145.7点,环比下降7.9点,同比大幅上升100.2点;个人投资者不崩盘信心指数为151.6点,环比下降7.5点,同比下降9.6点;本季度个人投资价值信心指数为123.8点,环比上升17.4点,同比下降20.6点。

上海社会调查研究中心上财分中心指数研究团队认为,2026年第二季度个人投资者信心指数较上季度小幅回落,但与去年同期相比仍大幅上升,分类指数走势明显分化,呈现“估值信心修复、交易情绪降温”的特征。一方面,投资价值信心指数环比大幅上升17.4点,在五项分类指数中唯一实现环比回升,反映出个人投资者对市场估值吸引力的认可度较上季度显著增强,中长期价值判断趋于积极;另一方面,满意指数、期望指数、下跌购入信心指数和不崩盘信心指数均出现不同程度的环比回落,其中期望指数和下跌购入信心指数环比降幅较大,显示个人投资者对短期市场收益空间的预期有所收敛,逢低买入意愿较上季度有所降温,对市场尾部风险的担忧也有所反复。同比来看,除不崩盘信心指数和投资价值信心指数外,其余三项分类指数均较去年同期大幅上升,表明个人投资者整体信心水平仍显著优于去年同期。总体来看,本季度个人投资者信心的回落主要体现在交易层面的短期情绪降温,而对市场估值修复的认可度反而明显上升,后续信心走势取决于市场稳定性、盈利改善预期以及赚钱效应的进一步显现。

(五)上海市投资者信心整体分析

上海社会调查研究中心上财分中心指数研究团队认为,2026年第二季度上海市投资者信心指数延续回升,呈现整体趋稳、结构分化的特征,核心原因在于以下三点。第一,宏观政策效应进一步释放,稳增长、扩内需、降成本等政策持续显效,财政资金加快落地,金融条件保持宽松,对实体经济形成持续支撑,投资环境信心指数稳步上行。第二,资本市场改革持续深化,科创板制度创新向人工智能、量子科技等硬科技领域拓展,长期资金入市政策进一步完善,市场估值趋于合理,机构投资者信心明显回升。第三,结构层面出现分化,个人投资者信心指数环比小幅回落,满意指数和期望指数同步下降,反映宏观改善向居民端的传导存在时滞,微观体感与宏观数据之间仍存温差;但同时个人投资价值信心指数环比大幅上升,表明居民对资产中长期配置价值的认知正在改善。

展望三季度,巩固投资者信心仍需在以下方面持续用力。一是保持宏观政策连续性和针对性,继续推进降成本、稳预期措施,减少企业观望情绪。二是强化资本市场对科技创新的支持,加快落实科创板改革举措,壮大耐心资本,同时加强投资者教育,弥合不同群体的获得感落差。三是打通政策向居民部门的传导堵点,丰富居民财产性收入渠道,完善投资者保护机制,推动个人投资者信心从交易性思维向稳健配置和消费行为转变。四是防范外部不确定性与科技估值风险,做好政策储备和预期管理,平衡好创新发展与风险防范。五是推动三类主体信心协同改善,通过稳就业、增收入、优服务等举措增强居民经济复苏体感,使政策效果转化为企业敢投资、个人敢配置、消费者敢消费的微观行动。总体来看,若上述举措有效落实,第三季度上海市投资者信心有望在保持乐观的基础上,呈现更为均衡稳健的结构性修复态势。